SPGI 2024Q3 財務分析

關鍵指標

關鍵指標

SPGI 10-Q 財務分析

Summary

| 指標 | Q3 2024 | Q3 2025 | 變化 |

|---|---|---|---|

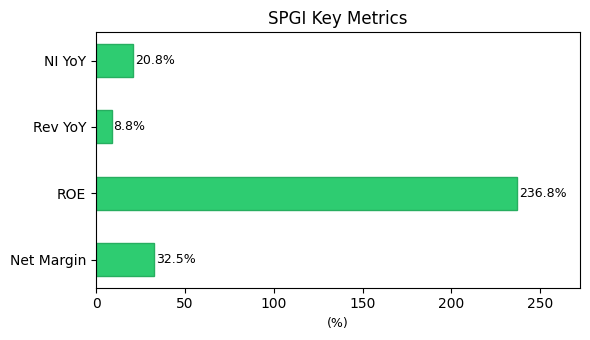

| 營收 (Revenues) | $3,575 | $3,888 | 8.8% |

| 淨利 (Net income) | $1,047 | $1,265 | — |

| 淨利率 (Net margin) | — | 32.5% | — |

| 營運利潤率 (Op margin) | — | N/A | — |

| 毛利率 (Gross margin) | — | N/A | — |

| 年化 ROE (9M) | — | 236.8% | — |

| 自由現金流 Q3 (FCF) | — | N/A | — |

| FCF 利潤率 | — | N/A | — |

金額單位:百萬美元

估值(純公式計算,無 AI 模型)

輸入股價:$416.67,稀釋股數:304 百萬股

| 指標 | 數值 | 說明 |

|---|---|---|

| 市值 (Market Cap) | $126.88 B | 股價 × 股數 |

| P/E(年化) | 25.1x | 股價 / 年化 EPS |

| P/B | 62.7x | 市值 / 股東權益 |

| P/S(市銷率) | 8.2x | 市值 / 年化營收 |

| PEG | 1.20 | P/E ÷ 淨利增長率(20.8%) |

股價分級表(5% 一檔,上下各 10 級)

| 等級 | 變幅 | 股價 | P/E | PEG | 研判 |

|---|---|---|---|---|---|

| -10 | -50% | $208.34 | 12.5x | 0.60 | 極吸引 |

| -9 | -45% | $229.17 | 13.8x | 0.66 | 極吸引 |

| -8 | -40% | $250.00 | 15.0x | 0.72 | 極吸引 |

| -7 | -35% | $270.84 | 16.3x | 0.78 | 極吸引 |

| -6 | -30% | $291.67 | 17.6x | 0.84 | 極吸引 |

| -5 | -25% | $312.50 | 18.8x | 0.90 | 很吸引 |

| -4 | -20% | $333.34 | 20.1x | 0.96 | 很吸引 |

| -3 | -15% | $354.17 | 21.3x | 1.02 | 很吸引 |

| -2 | -10% | $375.00 | 22.6x | 1.08 | 吸引 |

| -1 | -5% | $395.84 | 23.8x | 1.14 | 吸引 |

| +0 | +0% | $416.67 | 25.1x | 1.20 | 合理 |

| +1 | +5% | $437.50 | 26.3x | 1.26 | 偏高 |

| +2 | +10% | $458.34 | 27.6x | 1.32 | 偏高 |

| +3 | +15% | $479.17 | 28.8x | 1.38 | 偏高 |

| +4 | +20% | $500.00 | 30.1x | 1.45 | 高危 |

| +5 | +25% | $520.84 | 31.3x | 1.51 | 高危 |

| +6 | +30% | $541.67 | 32.6x | 1.57 | 高危 |

| +7 | +35% | $562.50 | 33.9x | 1.63 | 極高危 |

| +8 | +40% | $583.34 | 35.1x | 1.69 | 極高危 |

| +9 | +45% | $604.17 | 36.4x | 1.75 | 極高危 |

| +10 | +50% | $625.00 | 37.6x | 1.81 | 極高危 |

- 等級 -10 ~ -6:極吸引(跌 30%~50%)

- 等級 -5 ~ -1:很吸引~吸引(跌 5%~25%)

- 等級 0:現價合理

- 等級 1 ~ 3:偏高(升 5%~15%)

- 等級 4 ~ 10:高危~極高危(升 20%~50%)

以上為 5% 分檔技術區間參考,非買賣建議。

以上估值由財報數字與股價直接計算,供投資參考。

參考:富途—4大估值方法

財務專家分析

結構化評分

綜合評級:中性(5.0/10)

表現中等,建議關注短板指標與後續業績趨勢。

盈利能力:2/3

- 淨利率 32.5% 優秀(>20%)

- ROE 236.8% 優秀(>20%)

現金流:1/3

- CapEx/淨利 4% 低於 50%(巴菲特偏好)

成長性:1/2

- 營收 YoY 8.8%

- 淨利 YoY 20.8%

估值:1.0/2

- P/E 25.1x

- PEG 1.20

AI 專家解讀

SPGI 本季營收達38.88億美元,年增8.76%,淨利12.65億美元、年增20.82%,顯示強勁的盈利成長性;淨利率達32.5%,反映其高附加值資訊服務(如指數授權、ESG評級)具優異定價權與營運槓桿。然而,ROE高達236.8%主要源於極低的帳面股東權益(BVPS僅6.65美元),實際資本效率需結合負債結構審慎評估,且缺乏FCF與毛利率數據,難以判斷現金生成品質與成本管控實力。

目前PE 25.1倍、PEG 1.20,估值略高於成長性,PB更達62.7倍,反映市場對其「護城河」的高度溢價,但亦隱含對未來增速放緩的敏感風險。投資亮點在於指數業務的黏性與ESG需求長期上升;主要風險包括監管趨勢變化、競爭加劇壓縮定價空間,以及高PB所伴隨的下行彈性放大。

以上為 AI 輔助解讀,不構成投資建議。

投資建議

綜合結論:估值偏高,建議觀望或等待回調。

建議動作:暫不追高,可考慮於 $354.17 以下再評估。

參考價位:

- PEG = 1 之參考價:$346.00

- 等級 -2(跌 10%):$375.00

- 等級 -3(跌 15%):$354.17

主要理據:

- PEG 1.20

- P/E 25.1x 偏高

風險提示:

- 以上估值以單季財報年化推算,具季節性與波動,僅供參考

本建議由結構化規則產生,不構成投資建議。投資決策請自行判斷風險。

Highlights

- 淨利率 32.5%,盈利能力佳

- 年化 ROE 約 236.8%

免責聲明:本分析僅供參考,不構成投資建議。投資決策需自行判斷風險。