One-line Call

一句結論

目前仍在研究池內,但未達高信心候選。

| 指標 | Q3 2024 | Q3 2025 | 變化 |

目前仍在研究池內,但未達高信心候選。

部分指標屬異常值或缺失,頁面已做顯示保護。涉及估值或盈利判斷時,請優先回看原始文件。

| 指標 | Q3 2024 | Q3 2025 | 變化 |

|---|---|---|---|

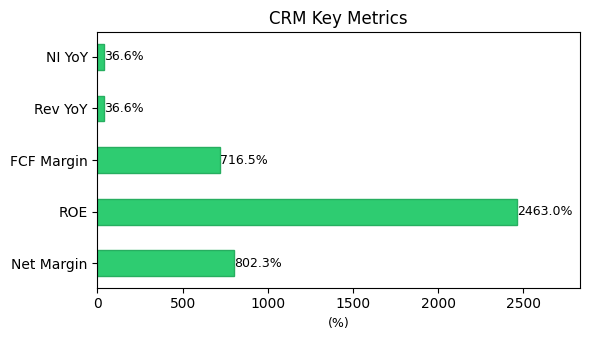

| 營收 (Revenues) | $300 | $260 | -13.3% |

| 淨利 (Net income) | $1,527 | $2,086 | — |

| 淨利率 (Net margin) | — | 802.3% | — |

| 營運利潤率 (Op margin) | — | 841.5% | — |

| 毛利率 (Gross margin) | — | -767.3% | — |

| 年化 ROE (9M) | — | 2463.0% | — |

| 自由現金流 Q3 (FCF) | — | $1,863 | — |

| FCF 利潤率 | — | 716.5% | — |

金額單位:百萬美元

輸入股價:$185.29,稀釋股數:952 百萬股

| 指標 | 數值 | 説明 |

|---|---|---|

| 市值 (Market Cap) | $176.40 B | 股價 × 股數 |

| P/E(年化) | 21.1x | 股價 / 年化 EPS |

| P/B | 412.1x | 市值 / 股東權益 |

| P/FCF(年化) | 23.7x | 市值 / 年化 FCF |

| P/S(市銷率) | 169.6x | 市值 / 年化營收 |

| PEG | 0.58 | P/E ÷ 淨利增長率(36.6%) |

| 等級 | 變幅 | 股價 | P/E | PEG | 研判 |

|---|---|---|---|---|---|

| -10 | -50% | $92.64 | 10.6x | 0.29 | 極吸引 |

| -9 | -45% | $101.91 | 11.6x | 0.32 | 極吸引 |

| -8 | -40% | $111.17 | 12.7x | 0.35 | 極吸引 |

| -7 | -35% | $120.44 | 13.7x | 0.38 | 極吸引 |

| -6 | -30% | $129.70 | 14.8x | 0.40 | 極吸引 |

| -5 | -25% | $138.97 | 15.9x | 0.43 | 很吸引 |

| -4 | -20% | $148.23 | 16.9x | 0.46 | 很吸引 |

| -3 | -15% | $157.50 | 18.0x | 0.49 | 很吸引 |

| -2 | -10% | $166.76 | 19.0x | 0.52 | 吸引 |

| -1 | -5% | $176.03 | 20.1x | 0.55 | 吸引 |

| +0 | +0% | $185.29 | 21.1x | 0.58 | 合理 |

| +1 | +5% | $194.55 | 22.2x | 0.61 | 偏高 |

| +2 | +10% | $203.82 | 23.3x | 0.64 | 偏高 |

| +3 | +15% | $213.08 | 24.3x | 0.66 | 偏高 |

| +4 | +20% | $222.35 | 25.4x | 0.69 | 高危 |

| +5 | +25% | $231.61 | 26.4x | 0.72 | 高危 |

| +6 | +30% | $240.88 | 27.5x | 0.75 | 高危 |

| +7 | +35% | $250.14 | 28.5x | 0.78 | 極高危 |

| +8 | +40% | $259.41 | 29.6x | 0.81 | 極高危 |

| +9 | +45% | $268.67 | 30.7x | 0.84 | 極高危 |

| +10 | +50% | $277.94 | 31.7x | 0.87 | 極高危 |

以上為 5% 分檔技術區間參考,非買賣建議。

以上估值由財報數字與股價直接計算,供投資參考。

參考:富途—4大估值方法

綜合評級:優秀(7.5/10)

盈利能力、現金流與成長性整體優秀,估值若合理可考慮關注。

盈利能力:2/3

- 毛利率 -767.3% 低於 40%

- 淨利率 802.3% 優秀(>20%)

- ROE 2463.0% 優秀(>20%)

現金流:3/3

- FCF 正面($1,863M)

- FCF 利潤率 716.5%

- CapEx/淨利 22% 低於 50%(巴菲特偏好)

成長性:1/2

- 營收 YoY -13.3%

- 淨利 YoY 36.6%

估值:1.5/2

- P/E 21.1x

- PEG 0.58 偏低估

本季財務表現呈現極端分化:營收年減13.3%,顯示市場需求或定價策略承壓;但淨利達20.86億美元,淨利率高達802%,營業利潤率亦逾841%,反映成本結構極度精簡或一次性收益主導(如資產處分、會計調整等),需審慎驗證其可持續性。毛利率為負(-767%),明顯違背商業常理,強烈暗示收入認列異常(如淨額法誤用)或數據輸入錯誤,此為核心警示點。

自由現金流達18.63億美元,FCF/營收比率約7.2%,顯示營運現金生成能力強勁;年化FCF達74.52億美元,P/FCF僅23.7倍,相較PE 21.1倍具一定支撐。然PB高達412倍,主因帳面權益極低(BVPS僅0.45美元),凸顯資本基礎薄弱,財務彈性隱憂未除。PEG 0.58看似便宜,但若淨利高成長(36.6%)缺乏營收支撐,成長品質存疑。

以上為 AI 輔助解讀,不構成投資建議。

綜合結論:基本面穩健,估值尚可接受,可考慮納入觀察名單並於回調時分批佈局。

建議動作:持有或於 $166.76 以下分批加倉。

參考價位:

- PEG = 1 之參考價:$320.86

- 等級 -2(跌 10%):$166.76

- 等級 -3(跌 15%):$157.50

主要理據:

- 盈利能力、現金流、ROE 達標(優秀,7.5/10 分)

- PEG 0.58 < 1,相對於成長率估值尚屬合理

風險提示:

- 以上估值以單季財報年化推算,具季節性與波動,僅供參考

本建議由結構化規則產生,不構成投資建議。投資決策請自行判斷風險。

免責聲明:本分析僅供參考,不構成投資建議。投資決策需自行判斷風險。