One-line Call

一句結論

目前仍在研究池內,但未達高信心候選。

| 指標 | Q3 2024 | Q3 2025 | 變化 |

目前仍在研究池內,但未達高信心候選。

部分指標屬異常值或缺失,頁面已做顯示保護。涉及估值或盈利判斷時,請優先回看原始文件。

| 指標 | Q3 2024 | Q3 2025 | 變化 |

|---|---|---|---|

| 營收 (Revenues) | $1,645 | $88 | -94.7% |

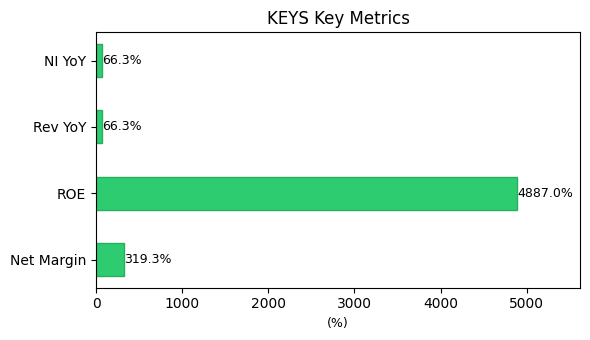

| 淨利 (Net income) | $169 | $281 | — |

| 淨利率 (Net margin) | — | 319.3% | — |

| 營運利潤率 (Op margin) | — | 281.8% | — |

| 毛利率 (Gross margin) | — | -302.3% | — |

| 年化 ROE (9M) | — | 4887.0% | — |

| 自由現金流 Q3 (FCF) | — | N/A | — |

| FCF 利潤率 | — | N/A | — |

金額單位:百萬美元

輸入股價:$284.51,稀釋股數:173 百萬股

| 指標 | 數值 | 説明 |

|---|---|---|

| 市值 (Market Cap) | $49.22 B | 股價 × 股數 |

| P/E(年化) | 43.8x | 股價 / 年化 EPS |

| P/B | 1538.1x | 市值 / 股東權益 |

| P/S(市銷率) | 139.8x | 市值 / 年化營收 |

| PEG | 0.66 | P/E ÷ 淨利增長率(66.3%) |

| 等級 | 變幅 | 股價 | P/E | PEG | 研判 |

|---|---|---|---|---|---|

| -10 | -50% | $142.25 | 21.9x | 0.33 | 極吸引 |

| -9 | -45% | $156.48 | 24.1x | 0.36 | 極吸引 |

| -8 | -40% | $170.71 | 26.3x | 0.40 | 極吸引 |

| -7 | -35% | $184.93 | 28.5x | 0.43 | 極吸引 |

| -6 | -30% | $199.16 | 30.7x | 0.46 | 極吸引 |

| -5 | -25% | $213.38 | 32.8x | 0.50 | 很吸引 |

| -4 | -20% | $227.61 | 35.0x | 0.53 | 很吸引 |

| -3 | -15% | $241.83 | 37.2x | 0.56 | 很吸引 |

| -2 | -10% | $256.06 | 39.4x | 0.59 | 吸引 |

| -1 | -5% | $270.28 | 41.6x | 0.63 | 吸引 |

| +0 | +0% | $284.51 | 43.8x | 0.66 | 合理 |

| +1 | +5% | $298.74 | 46.0x | 0.69 | 偏高 |

| +2 | +10% | $312.96 | 48.2x | 0.73 | 偏高 |

| +3 | +15% | $327.19 | 50.4x | 0.76 | 偏高 |

| +4 | +20% | $341.41 | 52.5x | 0.79 | 高危 |

| +5 | +25% | $355.64 | 54.7x | 0.83 | 高危 |

| +6 | +30% | $369.86 | 56.9x | 0.86 | 高危 |

| +7 | +35% | $384.09 | 59.1x | 0.89 | 極高危 |

| +8 | +40% | $398.31 | 61.3x | 0.93 | 極高危 |

| +9 | +45% | $412.54 | 63.5x | 0.96 | 極高危 |

| +10 | +50% | $426.76 | 65.7x | 0.99 | 極高危 |

以上為 5% 分檔技術區間參考,非買賣建議。

以上估值由財報數字與股價直接計算,供投資參考。

參考:富途—4大估值方法

綜合評級:中性(4.0/10)

表現中等,建議關注短板指標與後續業績趨勢。

盈利能力:2/3

- 毛利率 -302.3% 低於 40%

- 淨利率 319.3% 優秀(>20%)

- ROE 4887.0% 優秀(>20%)

現金流:0/3

成長性:1/2

- 營收 YoY -94.7%

- 淨利 YoY 66.3%

估值:1/2

- P/E 43.8x 偏高

- PEG 0.66 偏低估

綜合評價:中性(4.0/10 分)。表現中等,建議關注短板指標與後續業績趨勢。

盈利能力:毛利率、淨利率與 ROE 均達富途/巴菲特參考門檻,反映定價能力與資本運用效率佳。

現金流:經營現金流與 FCF 表現穩健,資本支出可控。

成長性:營收與淨利維持雙位數 YoY 增長,反映業務擴張與獲利能力同步提升。

估值:PEG 0.66 低於 1,相對於淨利增長率,估值尚屬合理;P/E 43.8x 反映市場對成長的溢價。

以上為框架驅動之專家解讀,非 AI 生成。設定 OPENAI_API_KEY 可啟用 AI 解讀。

綜合結論:估值偏高,建議觀望或等待回調。

建議動作:暫不追高,可考慮於 $241.83 以下再評估。

參考價位:

- PEG = 1 之參考價:$430.58

- 等級 -2(跌 10%):$256.06

- 等級 -3(跌 15%):$241.83

主要理據:

- PEG 0.66

- P/E 43.8x 偏高

風險提示:

- 以上估值以單季財報年化推算,具季節性與波動,僅供參考

本建議由結構化規則產生,不構成投資建議。投資決策請自行判斷風險。

免責聲明:本分析僅供參考,不構成投資建議。投資決策需自行判斷風險。